Короткий ответ: дифференцированная схема дешевле, аннуитетная предсказуемее. Что выгоднее конкретно вам, покажет кредитный калькулятор: введите параметры, переключите тип платежей и сравните переплату.

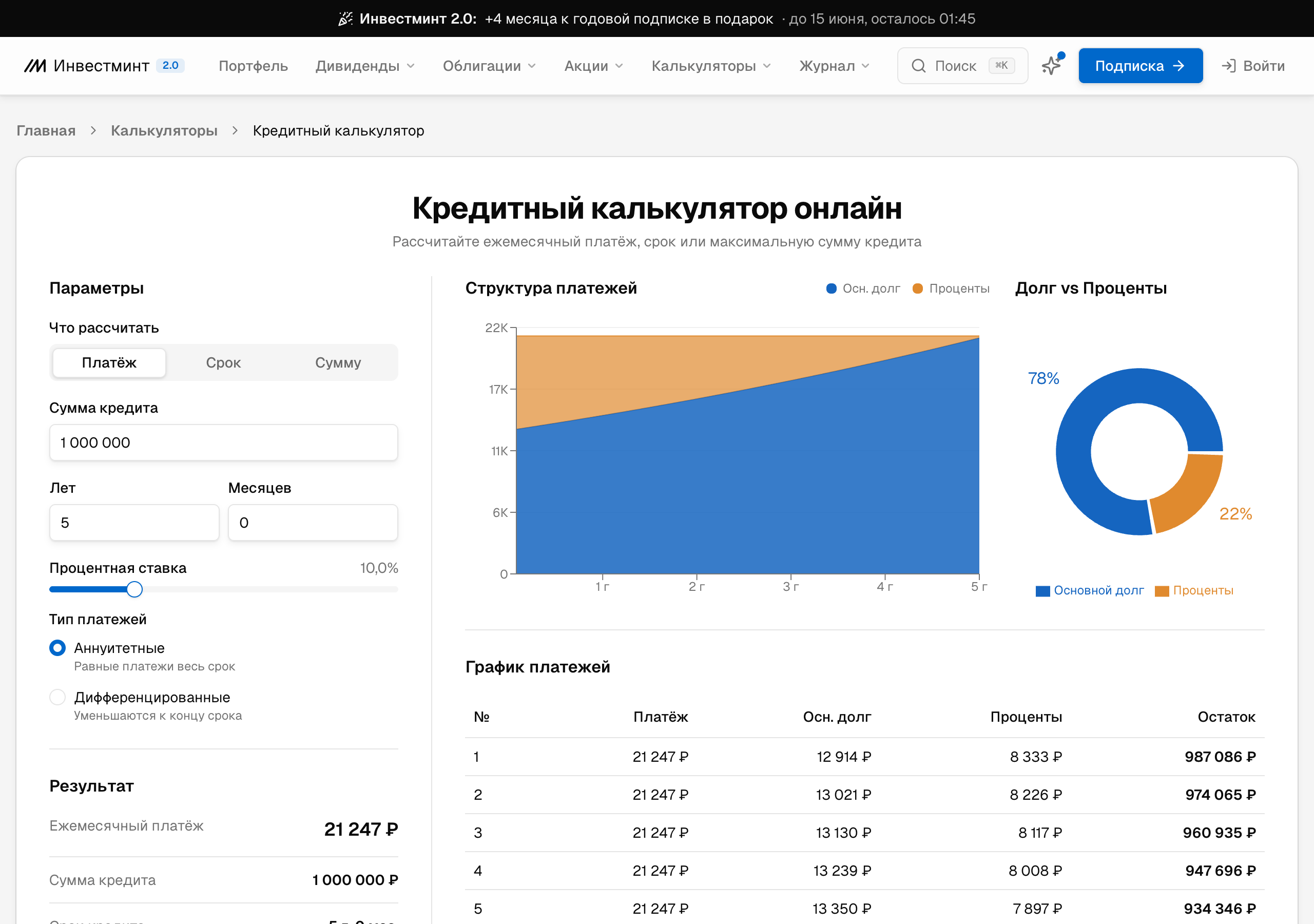

Шаг 1. Откройте кредитный калькулятор

Перейдите на страницу кредитного калькулятора. Регистрация не нужна.

Введите сумму кредита, срок (лет и месяцев) и процентную ставку. Режим «Что рассчитать» оставьте «Платёж»: это стандартный расчёт.

Шаг 2. Выберите тип платежей

В блоке «Тип платежей» два варианта:

- Аннуитетные: одинаковая сумма каждый месяц весь срок

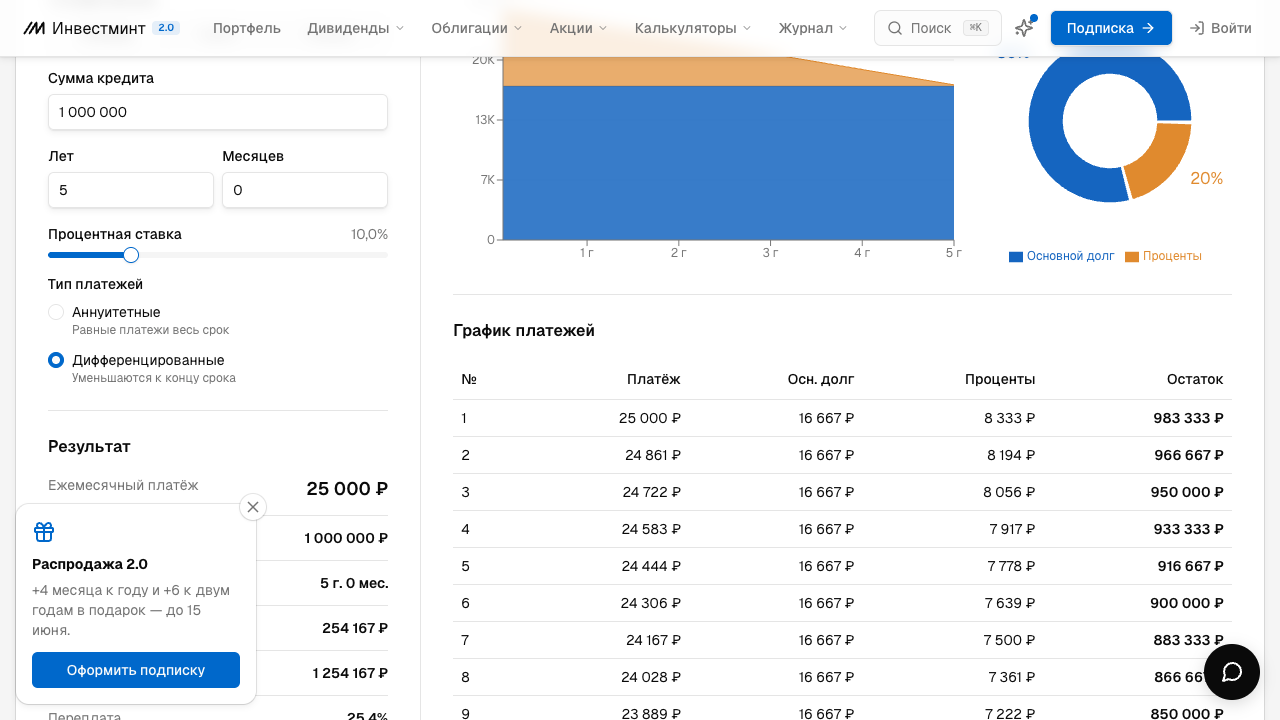

- Дифференцированные: первый платёж самый большой, к концу срока уменьшается

Переключите тип и смотрите, как меняются строки «Начисленные %», «Долг + проценты» и «Переплата» в блоке «Результат».

Шаг 3. Сравните переплату на примере

Кредит 1 000 000 ₽ на 5 лет под 10% годовых:

| Схема | Платёж в 1-й мес. | Переплата |

|---|---|---|

| Аннуитетные | 21 247 ₽ | 274 823 ₽ (27,5%) |

| Дифференцированные | 25 000 ₽ | 254 167 ₽ (25,4%) |

Дифференцированная схема экономит 20 656 ₽ на процентах. Правда, первый платёж выше на 3 753 ₽, и так весь первый год.

Шаг 4. Изучите график платежей

Под результатом таблица «График платежей»: платёж, основной долг, проценты и остаток по каждому месяцу. Удобно сверять с банковским расписанием и прикидывать, когда выгоднее делать досрочку.

При аннуитете первые месяцы работают в основном на проценты, а не на погашение долга. Калькулятор укажет, с какого месяца соотношение меняется в вашу пользу.

Шаг 5. Сохраните или поделитесь расчётом

Кнопка «Сохранить» записывает расчёт в браузере. При следующем открытии страницы он вернётся. Кнопка «Ссылка» копирует URL с параметрами: сумма, срок, ставка и тип платежей зашиты в адрес, можно отправить в мессенджер или сохранить в заметках.

Как удалить сохранённый расчёт

Блок «Сохранённые расчёты» появляется под результатом после первого сохранения. Нажмите крестик рядом с нужным расчётом, он удалится из браузера. Данные хранятся только локально, к аккаунту не привязаны.

Частые вопросы

Какую схему платежей предлагают российские банки?

Большинство крупных банков (Сбербанк, ВТБ, Альфа-Банк) по умолчанию выдают кредиты с аннуитетными платежами. Дифференцированную схему предлагают реже: иногда только на ипотеку и только по запросу. Уточняйте до подписания договора.

Когда дифференцированный платёж невыгоден?

При нестабильном доходе или если высокий первый платёж критичен для бюджета. На небольших суммах и коротком сроке разница в переплате часто не стоит неудобства с плавающим платежом.

Влияет ли тип платежей на досрочное погашение?

При досрочном погашении разница между схемами сглаживается: в обоих случаях вы быстрее гасите тело долга и экономите на процентах. Как именно работает досрочка, объясняет калькулятор досрочного погашения.